适用主体

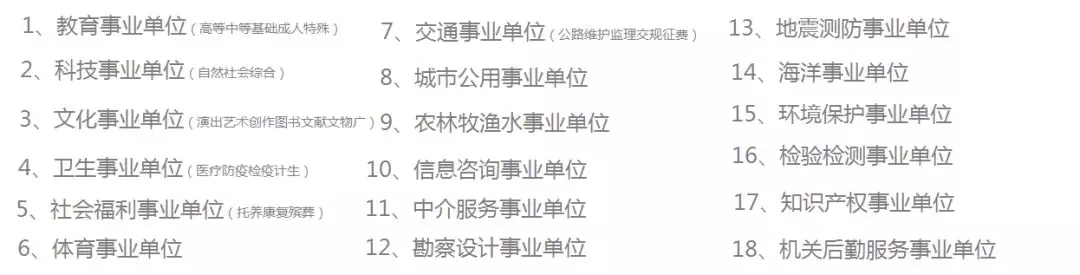

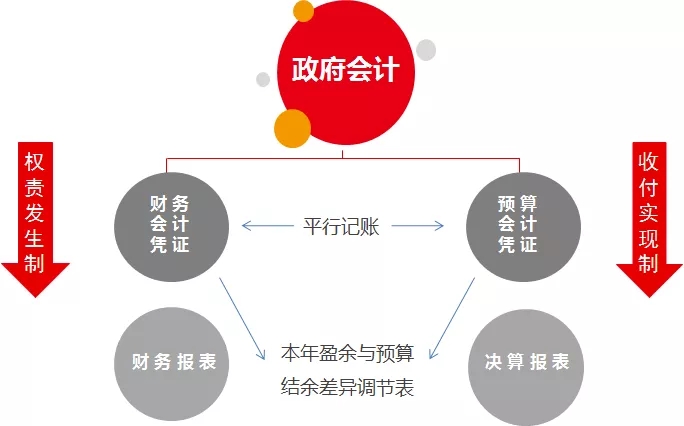

适用于政府会计准则的会计主体包括各级政府财政部门直接或者间接发生预算拨款关系的国家机关、军队、政党组织、社会团体、事业单位和其他单位(基金会、红十字会)。 会计主体 核心内容 2019年1月1日将全面实行新的政府会计制度,涉及全国所有行政事业单位。政府会计准则改革的核心内容:基于8要素的1套账——按照双重功能实现目标适度分离;既适度分离又相互衔接——平行记账。 基于8要素的1套账——按照双重功能实现目标适度分离 双功能: 在同一会计核算系统中实现财务会计和预算会计双重功能 双基础: 财务会计采用权责发生制,预算会计采用收付实现制 双报告: 通过财务会计核算形成财务报告,通过预算会计核算形成决算报告 既适度分离又相互衔接——平行记账 对纳入部门预算管理的现金收支进行“平行记账” A:对于纳入部门预算管理的现金收支业务,在进行财务会计核算的同时,也需进行预算会计核算。(直接支付的财政拨款收入、授权支付的零余额账户用款额度、银行存款、库存现金及其他货币资金) b:对于其他业务,收到或支付时仅需要进行财务会计核算。(应缴财政款、委托代理的款项、转拨款…) 业务实例 新制度带来的新变化: 统一现行各项单位会计制度; 政府会计由财务会计和预算会计组成; 8大会计要素2个恒等式; 财务会计与预算会计平行记账; 财务报表和决算报表重要事项说明,报表项目金额相关链接。 业务实例1:双凭证 因开展业务收到现金 旧制度-预算凭证 借:资金结存 100000元 贷:事业预算收入 100000元 新制度-财务和预算凭证 借:资金结存 100000元 贷:事业预算收入 100000元 借:库存现金 100000元 贷:事业收入 100000元 业务实例2:费用摊销与计提 支付房租,花费12000元 旧制度-一次性记录 借:行政支出:12000元 贷:资金结存/资金结余-银行存款 12000 元 新制度-先记待摊 借: 行政支出: 12000元 贷:资金结存/资金结余-银行存款 12000 元 借: 待摊费用-房租 12000元 贷:资金结存/资金结余-银行存款 12000元 新制度-后续逐月摊销 无预算凭证,仅财务凭证 借:管理费用/营业费用/制造费用-租金 1000元 贷:待摊费用-房租 1000元 固定资产折旧、无形资产摊销与之类似 业务实例3:扩大资产负债核算范围01 固定资产的确认、计量和相关信息的披露 旧制度:预算凭证 仅在预算会计凭证和账簿中反映一次性支出记录 新制度:全生命周期管理 1、购买时可靠计量 2、采用年限平均法或者工作量法计提折旧 3、定期盘点,盘盈盘亏 4、记录处置、转移和报废 业务实例4:扩大资产负债核算范围02 应收/应付类科目往来核算(权责发生制核算) 登记备查簿 •应收票据备查簿 •应收账款备/其他应收款备查簿 •借入、经营租赁固定资产备查簿 •应付账款备/其他应付款备查簿 •公基础设施备查簿 ……

扫一扫关注我们

扫一扫关注我们